C’est la rentrée !

A cette occasion, nous vous proposons de résoudre avec nous cet exercice mathématique.

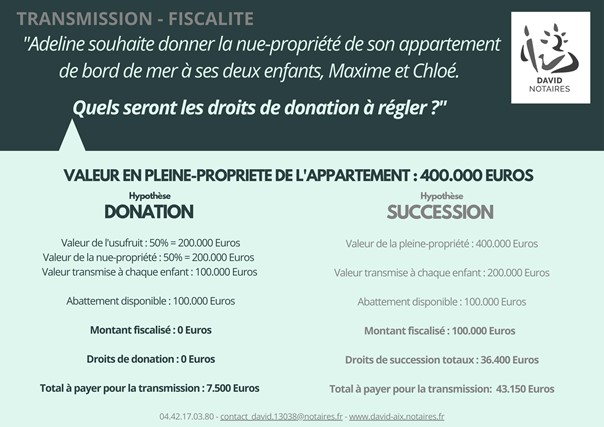

Énoncé :

Adeline souhaite donner la nue-propriété de son appartement de bord de mer à ses deux enfants, Maxime et Chloé.

Sachant que l’appartement est estimé à 400.000 euros, qu’il est équipé d’une baignoire avec un robinet qui fuit et qu’il est situé près d’une voie ferroviaire où des trains se croisent régulièrement, qu’Adeline a 59 ans et qu’elle n’a fait aucune donation antérieure à ses enfants, quels seront les droits de donation à régler ?

Réponse : 0 Euros.

Au vu de son âge, l’usufruit d’Adeline est valorisé pour le calcul de la fiscalité à 50%. La totalité de la nue-propriété transmise est donc valorisée à 200.000 euros. Cette valeur est divisée entre les deux enfants, qui recevront donc chacun des droits correspondant à 100.000 Euros. L’abattement fiscal étant de 100.000 euros par parent et par enfant tous les 15 ans, la donation de la nue-propriété de l’appartement d’Adeline à Maxime et Chloé entre dans ce forfait.

La donation n’engendrera aucun droit de donation à payer.

La réponse est donc 0 !

A titre de comparaison, si l’appartement était transmis au décès d’Adeline, les droits de succession à régler s’élèveraient à 36.400 euros.

Les frais globaux (taxe, émoluments du notaire et débours) liés à la réalisation de la donation peuvent être estimés à 7.500 euros contre 43.150 euros en cas de succession.

…Et pour une fois, le robinet de la baignoire qui fuit ou les trains qui se croisent n’ont pas d’incidence sur notre hypothèse !