« Aujourd’hui, il se trouve que l’usufruit de votre quote-part indivisée…

– Excusez-moi là, je me permets, deux secondes, parce que je comprends pas l’histoire du jus de fruit ! »

Les plus de 45 ans se souviennent tous de la réplique culte des Inconnus, mais derrière l’outrance, il existe une réalité, à la fois utile et agréable, certainement l’outil de transmission le plus génial qui soit.

Alors l’usufruit, qu’est-ce que c’est ? La possibilité pour celui qui le détient (l’usufruitier) de se servir d’un bien, quel qu’il soit, mobilier ou immobilier, et d’en percevoir et consommer les fruits (en matière immobilière ou financière, les revenus).

Seule la vente nécessite l’accord du nu-propriétaire. Civilement, cela permet donc de transmettre un bien à ses enfants tout en conservant le pouvoir de gestion sur celui-ci, et les revenus qui s’y rapportent. Fiscalement, c’est encore mieux, d’un point de vue successoral. L’usufruit est évalué en fonction de votre âge, par tranches de 10 ans, par rapport à la pleine propriété en fonction d’un barème fiscal : par exemple, l’usufruit d’une personne de plus de 61 ans et de moins de 71 ans vaudra 40%, entre 71 et 81 ans 30% et ainsi de suite. Comme on se réserve l’usufruit, seule la nue-propriété est transmise … et fiscalisée !

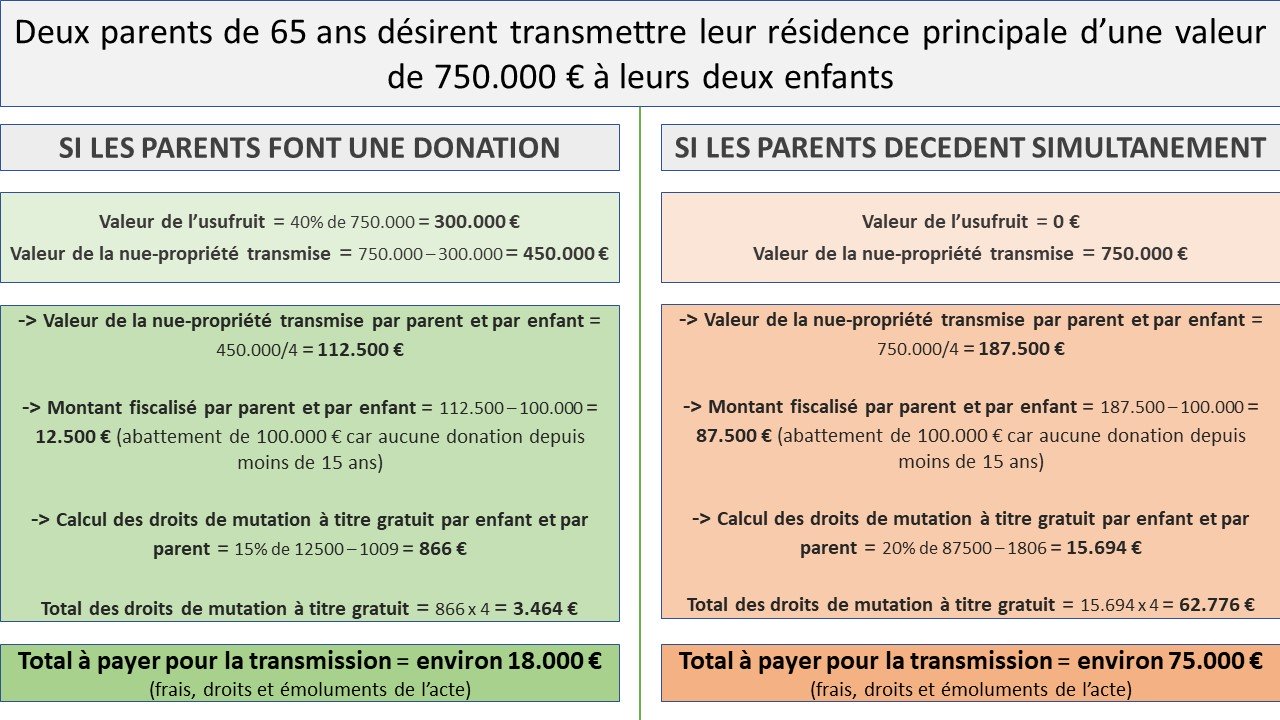

Prenons l’exemple de 2 parents de 65 ans désirant transmettre leur résidence principale d’une valeur de 750.000 € à leurs 2 enfants. Avec ce montage très simple, la valeur de l’usufruit des 2 parents est de 40% de ces 750.000 €, soit 300.000 €. Ne seront donc transmis, d’un point de vue fiscal, « que » 450.000 €. Puisqu’il y a 2 parents donateurs et 2 enfants donataires, cela représente 112.500 € par ligne de donation (450.000/4). Avec un abattement de 100.000 € par parent et par enfant, chaque ligne de donation ne sera fiscalisée qu’à hauteur de 12.500 €, ce qui représente une fiscalité par ligne de donation de 866 €, soit en tout 3.464 € de droits. Additionné aux frais, droits et émoluments de l’acte, le total à payer sera environ égal à 18.000 €.

Comparons à présent la même typologie familiale avec un décès simultané des deux parents avant toute transmission : puisqu’on ne pourra déduire aucun usufruit, chaque enfant héritera de chacun de ses parents une valeur équivalente à 750.000/4 = 187.500 €. Grâce à l’abattement de 100.000 €, la fiscalité ne portera « que » sur 87.500 €, ce qui génèrera un impôt successoral par ligne de 15.694 €, soit au total un impôt de 62.776 € pour les deux enfants. Avec les frais y afférents, le total induit par les deux successions avoisinera les 75.000 €, soit 4 fois plus entre une succession anticipée et une succession induite. Seule condition pour ne pas perdre le bénéfice de ce dispositif : que les donateurs vivent au moins trois mois après la donation.

Ce n’est d’ailleurs pas un hasard si, en 2018, une députée avait demandé la suppression pure et simple de l’usufruit, à l’instar de certains de nos voisins (anglais notamment) qui ignorent ce démembrement de propriété.

Attention toutefois à utiliser cette technique avec parcimonie et bon escient, mais mixée avec d’autres dispositifs tels que des changements de régime matrimonial et le pacte DUTREIL (engagements collectifs de conservation de parts), le résultat peut aboutir à diminuer la note fiscale par 10 !

Il conviendra d’apprécier l’entente familiale, l’âge des parents et des enfants, le patrimoine global du couple, pour décider d’avancer. Pour cela, une seule solution, consulter son notaire en amont !